.svg)

.svg)

.svg)

Erfolgreich mit System

Unter sehr vermögenden und professionellen Investoren ist Private Equity seit Jahrzehnten eine beliebte Anlageklasse. Internationale Family Offices investieren typischerweise rund ein Viertel ihres Portfolios in Private Equity, Stiftungen wie die der Universitäten Yale und Harvard sogar mehr. Private Equity erweitert das Anlageuniversum, kann ein Portfolio stabilisieren, seine Rendite erhöhen und es vor Inflation schützen. Vor allem ist Private Equity aber für seine außergewöhnlich hohen und stabilen Renditen bekannt. Was steckt dahinter und wie haben es Private-Equity-Manager geschafft, den globalen Aktienmarkt in der Vergangenheit so regelmäßig zu schlagen?

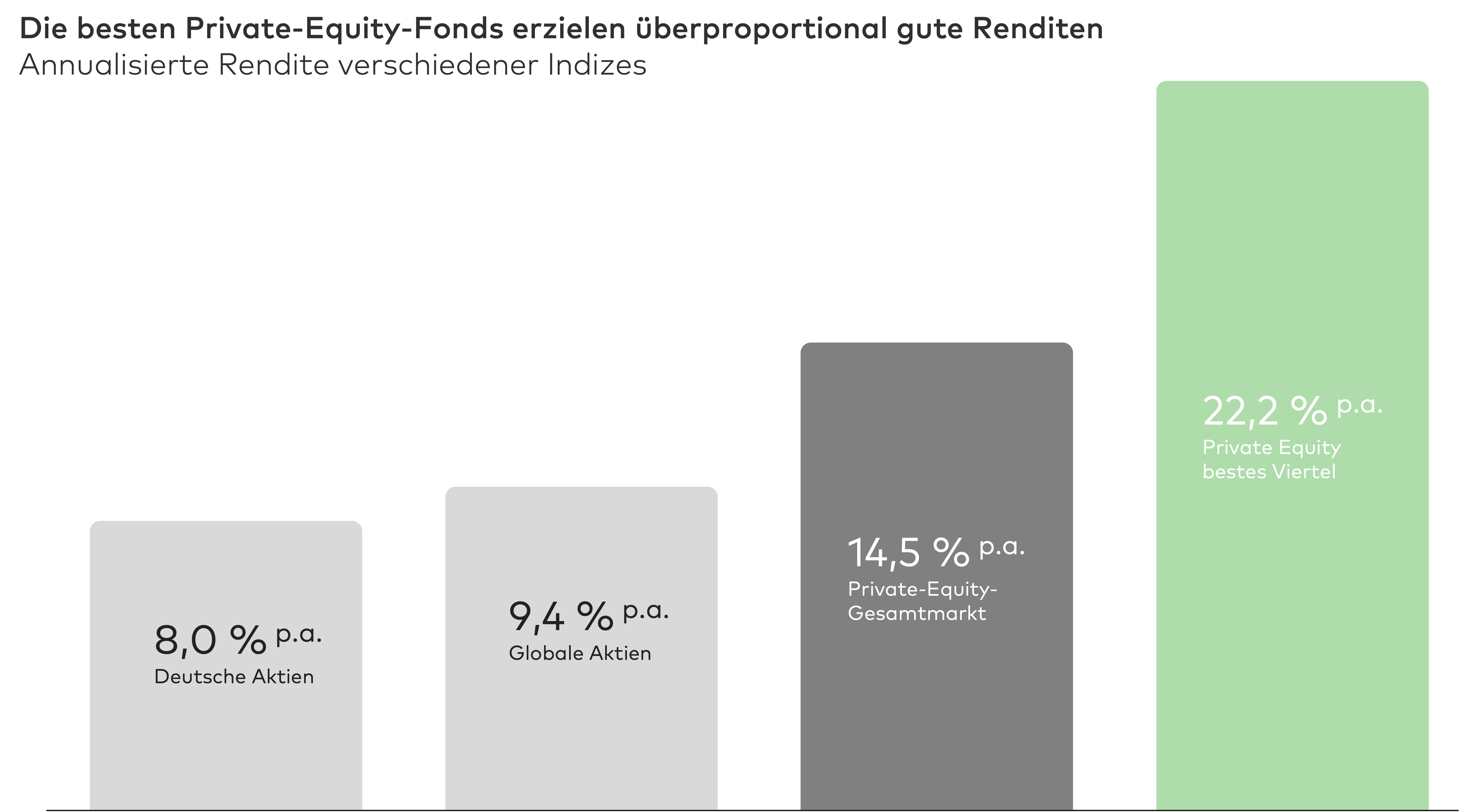

Knapp sechs Prozentpunkte mehr Rendite pro Jahr

Im direkten Vergleich mit Aktien beweist Private Equity seit zwei Dekaden konsistent seine Stärke: In 13 der letzten 20 Jahre hat Private Equity eine höhere Rendite als globale Aktien erwirtschaftet. Während ein globales Aktienportfolio in dieser Zeit durchschnittlich etwa 9,4 Prozent pro Jahr erbrachte, erzielte Private Equity im Schnitt rund 14,5 Prozent pro Jahr. Das beste Viertel der Fonds lag bei 22 Prozent pro Jahr und mehr. In allen Fällen nach Kosten.

Vergleichsweise stabil auch in schwierigen Zeiten

Die Rendite von Private Equity war in der Vergangenheit nicht nur höher, sondern auch deutlich stabiler als die von Aktien. Private Equity investiert in private Unternehmen im globalen Mittelstand und ist somit größtenteils von kurzfristigen Schwankungen an den öffentlichen Märkten entkoppelt. Anders gesagt: Gerade in schwierigen Zeiten macht sich eine Beimischung von Private Equity bezahlt.

Marktkorrekturen hatten in der Vergangenheit einen deutlich geringeren Effekt auf Private Equity als auf börsennotierte Unternehmen. Auch die Erholung erfolgte wesentlich schneller. Ein Beispiel liefert die Finanzkrise von 2009: Während globale Aktien in dieser Zeit nahezu die Hälfte ihres Wertes einbüßten, lag der maximale zwischenzeitliche Wertverlust von Private Equity bei nur knapp 30 Prozent. Bereits nach etwas mehr als drei Jahren hatte sich Private Equity wieder auf den Vorkrisenstand erholt. Bei globalen Aktien hingegen dauerte es deutlich länger als fünf Jahre.

Ein vermeintlich einfaches Erfolgsrezept

Private Equity investiert in unternehmerische Wertschöpfung im globalen Mittelstand. Der Erfolg erklärt sich einerseits durch ein riesiges, für Aktienanleger unzugängliches Anlageuniversum und andererseits durch Hebel zur Wertschöpfung, die an der Börse nicht verfügbar sind.

- Ein riesiges Universum: Der öffentliche Kapitalmarkt deckt einen verschwindend geringen Teil der Realwirtschaft ab. In Deutschland sind nur 2 Prozent aller Unternehmen mit mehr als 50 Millionen Euro Jahresumsatz börsennotiert. Selbst in den USA sind 85 Prozent aller Unternehmen mit mehr als 100 Millionen US-Dollar Umsatz pro Jahr in privater Hand. Ähnlich ist es in fast allen großen Wirtschaften weltweit.

Noch weniger bekannt: Die Zahl der börsennotierten Unternehmen ist in vielen Ländern rückläufig. In Europa sind heute rund 30 Prozent weniger Firmen als noch vor 15 Jahren börsennotiert, in den USA sogar 50 Prozent weniger. Dahinter steckt einerseits, dass sich viele Unternehmen aufgrund der immer größer werdenden Kosten einer Börsennotierung, aber auch aufgrund von Faktoren wie der kurzfristigen, quartalsweisen Mentalität vieler Börsenanalysten für eine Rückkehr in den Privatbesitz entscheiden. Andererseits entschließen sich viele schnell wachsende und jüngere Unternehmen, länger oder gar für immer in privater Hand zu bleiben. Für viele etablierte Unternehmen im globalen Mittelstand war das schon immer der bevorzugte Weg.

In jedem Fall kommt Private Equity ins Spiel: Große Privatisierungen wie die von Dell oder Burger King wurden und werden von Private Equity finanziert. Auch für viele alte und neue Mittelständler bietet Private Equity eine attraktive Alternative zur Finanzierung eines Eigentümerwechsels, beschleunigtem Wachstum oder einer internationalen Expansion. Im Ergebnis greift Private Equity auf ein großes und immer größer werdendes Universum an attraktiven Unternehmen zu.

- Ein einzigartiger Investmentansatz: Selbst Großanleger wie Pensionskassen halten meist nur sehr kleine Beteiligungen an börsennotierten Unternehmen. Im Ergebnis ist die Beteiligung passiv und die Einflussnahme auf Abstimmungen auf der Jahreshauptversammlung limitiert.

Private Equity hingegen ist auf den Erwerb von kontrollierenden Beteiligungen fokussiert. Denn Private Equity hat das Ziel, den Wert seiner Beteiligungen über mehrere Jahre aktiv zu steigern und sie anschließend wieder zu verkaufen. Dafür bringen Private-Equity-Fonds nicht nur Kapital, sondern auch Fachwissen und langjährige Erfahrung ein. Und deshalb müssen sie die Unternehmen in ihren Portfolios vollständig oder zumindest mehrheitlich besitzen.

Während Aktienanleger vereinfacht gesagt also darauf hoffen müssen, dass das Management den Wert eines börsennotierten Unternehmens steigert, arbeiten Private-Equity-Fonds – ähnlich wie klassische mittelständische Unternehmer – daran, den Wert ihrer Beteiligungen aktiv zu erhöhen. Das tun sie in einem typischerweise fünfstufigen Investment-Prozess.

Ein Beispiel liefert die Finanzkrise von 2009. In dieser Zeit betrug der maximale Wertverlust von Private Equity knapp 30 Prozent, während ein globales Aktienportfolio nahezu 50 Prozent an Wert einbüßte. Gravierend fällt auch der Unterschied in der Erholungsdauer aus: So erfolgte die Erholung bei Private Equity 41 Prozent schneller als bei Aktien.

Vielfältige Wertschöpfung

Über die Laufzeit von typischerweise 10 bis 12 Jahren erwirbt ein typischer Private-Equity-Fonds etwa 10 bis 15 Beteiligungen mit dem Ziel, ihren Wert systematisch zu steigern. Möglichkeiten zur Wertschöpfung sind dabei nicht auf die Zeit, die ein Unternehmen im Portfolio des Fonds verbringt, limitiert. Auch vor dem Kauf und im Verkaufsprozess kann Private Equity aktiv Wert für Anleger schaffen:

Wertschöpfungsprozess in Private Equity

- Deal-Sourcing: Das Anlageuniversum abseits der Börse ist riesig und wenig transparent. Private-Equity-Fonds investieren viel Zeit, interessante Unternehmen in attraktiven Industrien zu identifizieren. Unterstützt von spezialisierten Research-Teams entwickeln sie einen Blick dafür, welche Industriezweige im Wirtschaftsumfeld der kommenden Jahre besonders vielversprechend sind. Dann verbringen sie oft Monate und Jahre damit, die besten Unternehmen, das Management und die Eigentümer dieser Industrien kennenzulernen. Auch Nachfolgesituationen in relevanten Familienunternehmen verfolgen sie intensiv. Im Ergebnis erhalten sie privilegierte Einblicke und idealerweise exklusive Möglichkeiten zum Kauf, wenn die Zeit dafür gegeben ist.

- Due Diligence: Wenn sich die Gelegenheit zu einem Einstieg ergibt, führen Private-Equity-Fonds eine umfassende Prüfung der möglichen Beteiligung durch. Diese „Due Diligence” geht weit über die Informationen hinaus, die Aktienlegern üblicherweise zugänglich sind, und stellt einen wichtigen Informationsvorteil von Private Equity dar. Finanzen, Vermögenswerte, Personal sowie rechtliche, ökologische und technologische Aspekte werden tiefgehend analysiert.

- Kauf: Wenn die Due Diligence positiv ausfällt und die avisierte Beteiligung im Investmentkomitee des Private-Equity-Fonds genehmigt wird, kommt es zum Kauf. Auch hier hat Private Equity strukturelle Vorteile: Einerseits können Private-Equity-Fonds in der Verhandlung mit den Eigentümern auf Mechanismen zur Interessenangleichung wie eine erfolgsabhängige Kaufpreiszahlung oder Absicherung gegen Risiken bestehen, die bei einem Aktienkauf unmöglich sind. Andererseits steht ihnen der Einsatz von Fremdkapital, dem „Leverage”, offen. Gerade bei der Übernahme von großen und reifen Unternehmen kann dies eine wichtige Rolle spielen.

Wenn ein Teil des Kaufpreises mit Fremdkapital finanziert wird, werden die aufgenommenen Schulden schrittweise aus den Erträgen des erworbenen Unternehmens getilgt und die Zinsen aus ihnen bezahlt. Beim Verkauf verbleibt deshalb meist nur noch ein Bruchteil des ursprünglichen Darlehens. Alle darüber hinaus erzielten Verkaufserlöse fließen an den Fonds und seine Anleger. Wenn ein Fonds beim Kauf beispielsweise nur 70 Prozent des Kaufpreises aus eigenen Mitteln bezahlt hat, beim Verkauf aber bis zu 100 Prozent der Erlöse erhält, wirkt das Fremdkapital als zusätzlicher Hebel bei der Wertsteigerung. Vielen Privatanlegern ist dieser „Leverage-Effekt“ von erfolgreichen Immobilieninvestments bekannt.

- Wertsteigerung: Nach dem Kauf fokussiert sich Private Equity auf die aktive operative und strategische Weiterentwicklung des erworbenen Unternehmens.

Während der Hebeleffekt des Fremdkapitals in den frühen Jahren von Private Equity eine dominierende Rolle spielte, lässt sich der Großteil der Wertschöpfung heute auf operative Verbesserungen zurückführen. Eine Analyse der Unternehmensberatung Bain & Company unterstreicht diese Verschiebung: Während 2014 noch rund 30 Prozent der Wertschöpfung aus dem Hebeleffekt kamen, waren es zuletzt nur noch 10 bis 15 Prozent. Genau andersherum ist es bei der operativen Weiterentwicklung, die inzwischen über 70 Prozent der Wertschöpfung der besten Private-Equity-Fonds erklärt.

Private-Equity-Fonds haben spezielle Teams, die ausschließlich auf die Weiterentwicklung des Portfolios fokussiert sind. Sie bieten den erworbenen Unternehmen operative und strategische Unterstützung, übertragen Erkenntnisse aus vorherigen Investments und verstärken das Management über ihre Netzwerke.

Konkrete Maßnahmen zur Wertsteigerung hängen von den individuellen Umständen ab. Meist beinhalten sie eine Steigerung der operativen Effizienz und des Wachstumsprofils des Unternehmens, den Einsatz von digitalen Technologien und KI sowie die Optimierung der Kapitaleffizienz. Auch Maßnahmen zur Verbesserung der Nachhaltigkeit spielen inzwischen eine sehr wichtige Rolle.

Ein beliebter Ansatz zur Wertsteigerung ist die „Buy-and-Build“-Strategie. Hierbei werden zusätzlich zu dem ursprünglich erworbenen Unternehmen, dem „Plattformunternehmen“, weitere Unternehmen hinzugekauft, um schnelleres Wachstum und Synergien zu erzielen. Ein bekanntes Beispiel ist der Kauf der britischen Drogerie- und Apothekenkette Alliance Boots durch KKR. Während der Beteiligung von KKR wurde die internationale Reichweite von Alliance Boots durch gezielte Zukäufe deutlich ausgeweitet. Das Unternehmen erzielte signifikantes Wachstum, steigerte seine Effizienz und konnte in neue Märkte expandieren. Nach erfolgreichem Abschluss der Maßnahmen übernahm die zweitgrößte US-Apothekenkette Walgreens die Beteiligung für ein Vielfaches des von KKR gezahlten Unternehmenswerts.

- Verkauf: Private-Equity-Fonds schütten in der Regel keine Dividenden aus ihrem Portfolio aus, sondern der Erfolg einer Beteiligung entscheidet sich beim Verkauf. Erst dann erhalten Anleger den Großteil ihres eingesetzten Kapitals zurück und bekommen die erzielten Wertsteigerungen ausgezahlt. Und erst nachdem Anleger eine bestimmte Rendite erzielt haben, erhalten auch die Private-Equity-Manager ihre erfolgsabhängige Gewinnbeteiligung, den „Carried Interest“.

Auch beim Verkauf hat Private Equity Vorteile gegenüber einem Aktieninvestment: Weil ein typischer Private-Equity-Fonds eine 10- bis 12-jährige Laufzeit hat, kann er den Zeitpunkt und die Art und Weise des Verkaufs von einzelnen Portfoliounternehmen bestimmen und die optimalen Marktbedingungen für einen Ausstieg abwarten. Private-Equity-Fonds sind demnach nicht zu einem Abverkauf ihrer Beteiligungen in einem unvorteilhaften Marktumfeld gezwungen. Ähnlich wie beim Kauf werden sie auch beim Verkauf typischerweise von versierten Investmentbankern und Anwälten beraten, um die optimale Transaktionsstruktur für den Fonds und seine Anleger zu erreichen.

Gewinn mit Sinn

Private Equity hat vielfältige Hebel zur Wertsteigerung, die der Anlageklasse historisch hohe und stabile Renditen ermöglicht haben. Für große Vermögen ist es allein deshalb schon unerlässlich. Doch auch in anderer Hinsicht kann Private Equity einer kritischen Betrachtung standhalten.

Vor allem in ihrer Frühphase wurde der Private-Equity-Industrie nicht selten vorgeworfen, dass sie ihre hohe Rendite vor allem auf Kosten von Arbeitsplätzen erwirtschaftet und die langfristige Perspektive ihrer Beteiligungen zu oft außer Acht lässt. Inzwischen ist das ein deutlich veraltetes Bild: Die heute durch Private Equity erzielten Wertsteigerungen beruhen auf strategischen und operativen Verbesserungen, die auch nach dem Ausstieg eines Fonds erhalten bleiben. Für viele mittelständische Unternehmen ist Private Equity nicht nur eine Alternative zum öffentlichen Kapitalmarkt, sondern ein echter Treiber von Wachstum und Innovation.

Langfristig Erfolg fördern

Themen wie Nachhaltigkeit haben im Portfolio von Private Equity generell einen hohen Stellenwert – auch, weil sich Aspekte wie Energieeffizienz und verantwortungsvolles Verhalten langfristig positiv auf die Bewertung auswirken. Auch bei der Schaffung von Arbeitsplätzen spielt Private Equity inzwischen eine positive Rolle: In Europa arbeiten aktuell rund 5 Prozent aller Arbeitnehmer, also über zehn Millionen Menschen, in Unternehmen, die im Besitz von Private Equity sind. Im Jahr 2022 wuchs die Zahl der Arbeitsplätze in diesen Unternehmen rund 3,5-mal schneller als im europäischen Durchschnitt. Gute Arbeit mit den Portfoliounternehmen ist also nicht nur für Anleger ein gutes Geschäft, sondern leistet auch einen positiven gesellschaftlichen Beitrag.

Sebastian ist Investment Associate im Asset-Management-Team bei LIQID. Neben seiner Tätigkeit in der Produktentwicklung sowie der internen und externen Kommunikation, verfasst er Artikel rund um das Thema Private Markets.